2024-12-27 10:01:56

2024年二季度開始,國內生豬存欄恢復,7月下旬國內肥豬供應緊缺,壓欄挺價情緒濃厚,肥豬價格走強,標肥價差持續走擴,并帶領標豬價格突破20元/公斤。然而,進入8月份二次育肥出欄后,需求不及預期,國內生豬現貨見頂回落。

生豬價格為何大幅回落?

圖1:DCE生豬、豆粕和玉米主力收盤價(元/噸)

數據來源:Wind,紫金天風期貨研究所

國慶期間,二次育肥再度入場,但是集團企業出欄加快,“雙節”消費同樣不及預期。由于盤面價格相對現貨升水不多,最終二次育肥數量有限,并未帶動現貨反彈,盤面再度下跌。

進入11月以來,集團企業加速出欄,為完成全年目標,生豬現貨加速帶動散戶和二次育肥主動出欄。盡管入冬以來,終端需求改善,屠宰量逐漸增加,但是市場預期消費提振有限以及明年初生豬行情更加悲觀,集團企業和散戶爭相出欄,拋售情緒較重。

而玉米和豆粕作為生豬的飼料原料,也是不斷下跌,降低生豬養殖成本,供應端和成本端共同打壓生豬,而消費端又無重大利好。截至12月18日,河南新鄭地區生豬現貨價格為15.8元/公斤,低于8月高點21元/公斤。生豬期貨主力收盤于12785元/噸,低于8月高點19365元/噸。

決定生豬供應的長期因素是什么?

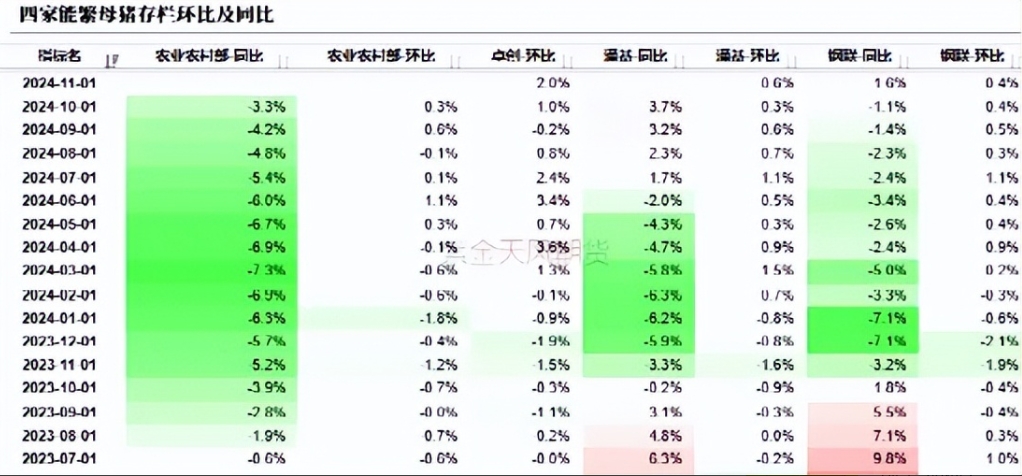

圖2:四家機構能繁母豬存欄環比及同比數據(%)

數據來源:農業農村部,卓創,涌益咨詢,鋼聯,紫金天風期貨研究所

根據農業農村部數據,2024年5月開始,能繁母豬存欄觸底回升,連續5個月環比增加。10月末存欄月度環比上漲0.3%,同比減少3.25%。根據涌益咨詢數據,能繁母豬存欄2月開始環比增加,連續8個月環比增加,10月末環比增加0.56%。根據卓創數據,能繁母豬存欄在3月開始增加,連續8個月增加,11月末環比增加2%。根據鋼聯數據,能繁母豬3月環比增加,連續8個月增加,11月末環比增加0.4%。

在生豬養殖有利潤的背景下,企業開始擴張,能繁母豬存欄逐步增加,該存欄決定10個月之后生豬的出欄量。多數機構的數據顯示,2024年二季度開始,能繁母豬存欄持續增加,目前存欄量已經超過正常的保有量。由此推算出2025年上半年生豬出欄量將會持續上升,只是2025年二季度末增速放緩或略降。

另外,今年三季度開始,仔豬生產利潤減少至目前的100元/頭左右,冬季補欄需求較弱,仔豬價格將會維持偏弱態勢。短期因為利潤還在,暫時不會主動去產能。目前外購仔豬養殖已經虧損,但是自繁自養還有利潤,去產能也需要后者利潤打掉,并處于虧損狀態。

決定生豬供應的短期因素有哪些?

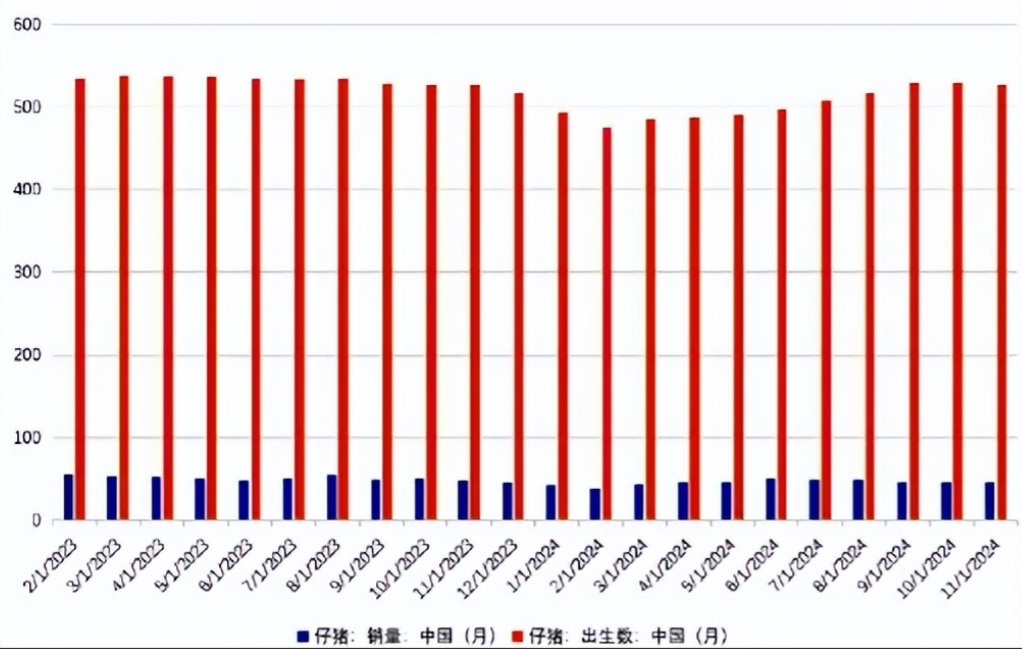

圖3:樣本企業仔豬出生量及銷量(萬頭)

數據來源:鋼聯,紫金天風期貨研究所

根據鋼聯調查樣本企業數據,2024年三季度以來,仔豬出生數量環比增加,10月及11月數量略降,是因為氣溫降低后,仔豬死亡率增加。按照仔豬需要4~6個月時間的育肥推算,2025年一季度生豬出欄量環比逐步增加,二季度由于今年冬季生產效率或者存活率低而導致增速放慢或者下降。

今年生豬二次育肥相對謹慎,特別是進入下半年,大多以滾動育肥為主,并無大量集中進場的情況,春節前二次育肥仍以出欄為主。生豬盤面貼水于現貨,且價格下跌,打壓二次育肥積極性,也不會減少階段性供應而提振現貨價格。

根據鋼聯統計的樣本企業,11月底生豬存欄達到3515萬頭,環比增加0.2%,同比增加0.29%,存欄持續恢復中。11月規模化企業實際銷售出欄1225萬頭,超出計劃3%,增幅也高于10月,12月計劃出欄比11月預期增加3%~4%,集團企業加快出欄。

生豬需求端對現貨提振作用有多大?

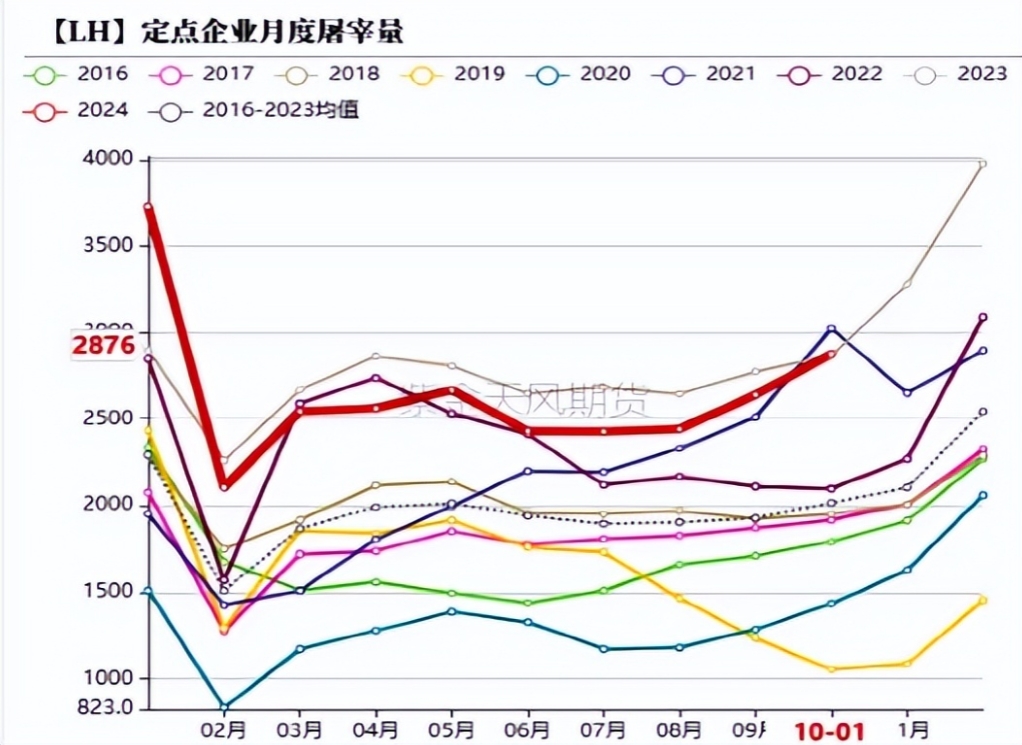

圖4:實際出欄量和計劃出欄量(萬頭)

數據來源:鋼聯,紫金天風期貨研究所

根據鋼聯數據,樣本企業2024年10月屠宰生豬2876萬頭,略高于2023年同期的2867萬頭;1~10月累計屠宰26420萬頭,比2023年同期減少2.56%。由于今年氣溫高,腌臘等終端需求啟動時間較晚,預計春節前腌臘等豬肉消費將同比下降。

消費降級下,導致豬肉需求比去年下降,豬肉在肉類中的消費占比在最近幾年中有所下降,反而使得便宜的禽肉消費上升。另外,國內其他肉類(如牛、羊、禽肉等)供應較多,價格持續下跌,也對豬肉消費產生沖擊。

在其他肉類替代豬肉中,禽肉價格低,替代豬肉量最大。根據鋼聯數據,從2024年4月開始,祖代雞存欄持續增加,2024年10月白羽肉雞祖代存欄達到135萬套,同比增加14%,處于歷史新高。而祖代雞存欄決定5~8月后商品代肉雞出欄量,預計2025年上半年雞肉供應較多,還將會擠占豬肉需求。

生豬市場價格何時能夠轉勢?

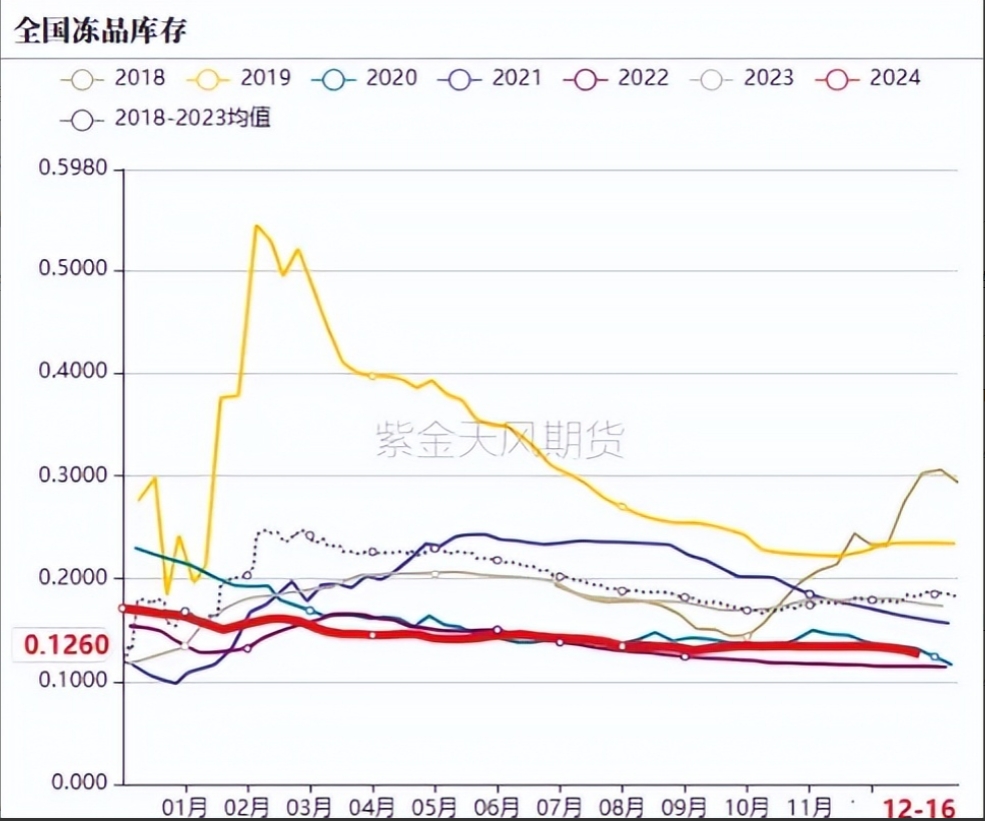

圖5:全國豬肉凍品庫存(萬噸)

數據來源:鋼聯,紫金天風期貨研究所

凍品庫存也是生豬供應的一部分,近期凍品出現階段性拋壓,另外市場認為生豬近月2501合約是對應春節后的定價,導致其明顯低于目前現貨15.6元/公斤。而3、4月份通常是生豬一年中的低點,目前2503合約價格最低,已經接近養殖成本下沿12.5元/公斤。

目前凍品庫存仍然偏低,2023年入庫虧損后,今年相對謹慎。豬價上漲時,凍品通常會拋售,在下跌過程中也會考慮入庫。因此,當前凍品低庫存在后期也會對生豬起到支撐作用,但是市場預期在13元/公斤或以下才會考慮入庫。

對于飼料成本而言,豆粕盤面下方空間不多,明年美豆新作種植面積或將減少,而國內進口玉米停止輪出銷售,各個地方開啟收儲,因此,明年飼料成本可能上漲,尤其是下半年。目前豬糧比價不到8,高于收儲預警線,如果現貨價格跌到12元/公斤,不僅跌破養殖成本,加速去產能,跌至收儲預警線以下或將開啟收儲,凍品入庫也將增多。

短期生豬近月下跌空間可能有限,年底前的集團企業超計劃出欄,散戶恐慌性出欄,況且現貨升水于盤面,期現需要回歸,春節前2501盤面或將開啟一輪反彈,但是幅度有限。而中長期明年上半年由于產能過剩,仍將維持底部震蕩,依據產能實際去化程度,下半年價格有望走強,近遠月反套將是機會。

返回頂部

返回頂部